日元汇率走势的训戒再次印证了影响汇率的要素好多,仅仅不同期期不同要素在推崇主要的影响作用,即便归并要素在不同期期影响作用也不尽疏导。

2022年以来,在好意思联储激进紧缩的配景下,受中好意思经济周期和货币战术分化影响,东谈主民币对好意思元汇率执续承压。跟着2024年9月份好意思联储大手笔降息50个基点,认真拉开好意思国货币宽松的帷幕,意味着前述分化趋于料理,有助于缓解中国老本外流和汇率调度压力。2024年7月底以来,境表里东谈主民币汇率来回价止跌反弹,到9月20日均由7.30升至7.05比1隔邻,较年内低点均反弹了3%以上。8月份,反馈境内主要外汇供求揣度的银行即远期(含期权)结售汇实现了通顺13个月的逆差,录得顺差132亿好意思元。关联词,在中外利率倒挂、股市楼市调度以及历久低通胀的情况下,东谈主民币这种趋势能够延续吗?不雅察上世纪八九十年代以来的日本训戒,大致不错给咱们提供部分谜底。

日元增值是在日好意思历久负利差情况下获得的

第二次寰宇大战实现后,好意思国占领军当局为踏实日本经济、均衡财政预算、遏止通货膨大,制定了“谈奇接洽”。该接洽的一项伏击内容是扩充固定汇率轨制,将日元对好意思元汇率笃定为360比1。跟着日本经济腾飞和布雷顿丛林体系迟缓解析,上世纪70年代以来,日元触动增值,最高升破80,当今140比1隔邻。东谈主们大致会念念天然地觉得,日元增值应受益于日好意思正利差,但骨子情形却不止天渊,绝大部分时候里日好意思利率齐呈倒挂景况。

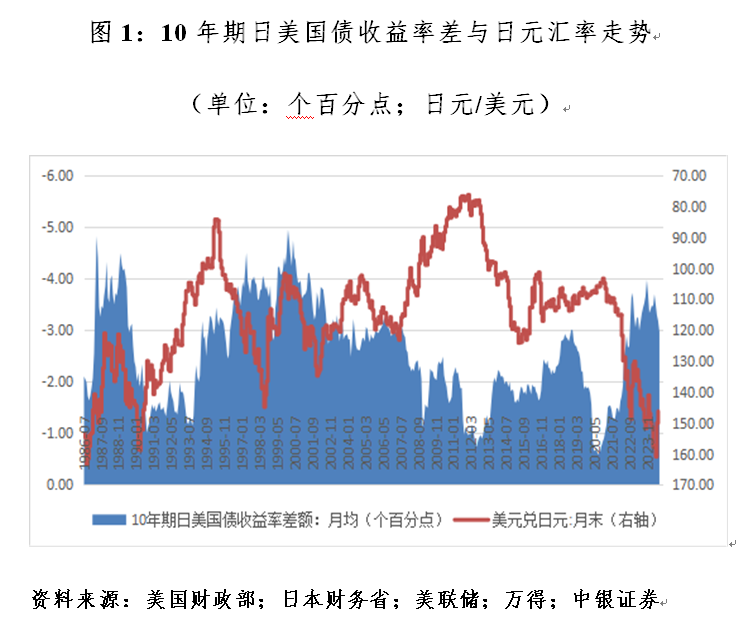

10年期好意思债收益率是专家无风险钞票订价之锚。自1986年7月有10年期日债收益率数据起,同期限日好意思国债收益率差就一直是负值。1985年9月底,好意思、日、(西)德、英、法西方五国达成广场左券后,日元对好意思元运行快速增值。到1994年6月末初度升破100比1时,当月月均10年期日好意思国债收益率差为-283个基点,较1986年7月月均负值扩大了72个基点。到1995年4月末,日元汇率升至84比1的阶段新高时,当月月均10年期日好意思国债收益率差为-344个基点,较1994年6月月均负值又上升了62个基点。当2011年7月~2012年10月,日元汇率强势升破80比1时,同期10年期日好意思国债收益率差平均为-104个基点,日好意思利率依然执续倒挂,仅仅负利差有所收窄。其中,2012年1月末,日元汇率升至76比1的历史新高时,当月月均10年期日好意思国债收益率差为-98个基点(见图1)。

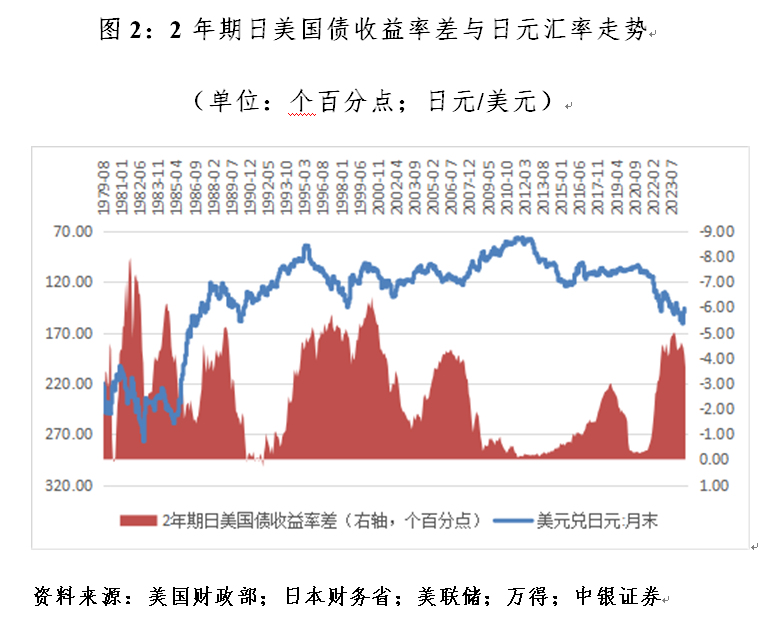

拉永劫候看,这一趋势愈加赫然。从1979年8月起,除1980年2月、6月和1991年5月、8月、11月、12月共计6个月份外,其他月份月均2年期日好意思国债收益率差均为负值。1985年9月末~1994年6月末,日元对好意思元由217升至98比1,同期月均2年期日好意思国债收益率差负值由286增至329个基点。到1995年4月末,日元汇率升至阶段新高时,当月月均2年期日好意思国债收益率差为-482个基点,较1994年6月月均负值又上升了153个基点。当2011年7月~2012年10月,日元汇率升破80比1时,同期2年期日好意思国债收益率差平均为-16个基点,日好意思利率依然执续倒挂,仅仅幅度大幅收窄。其中,2012年1月末,日元汇率升至历史新高时,当月月均2年期日好意思国债收益率差为-11个基点(见图2)。

2021年以来,日元汇率年度“三连跌”,由2020年底的103跌至2023年底的141比1,同期年均2年期日好意思国债收益率差由54个基点扩大至458个基点。关联词,与其说这轮日元贬值是利差驱动,还不如说是日好意思经济周期和货币战术分化所致。日好意思负利差扩大与日元汇率走弱是“分化”这枚硬币的两面。

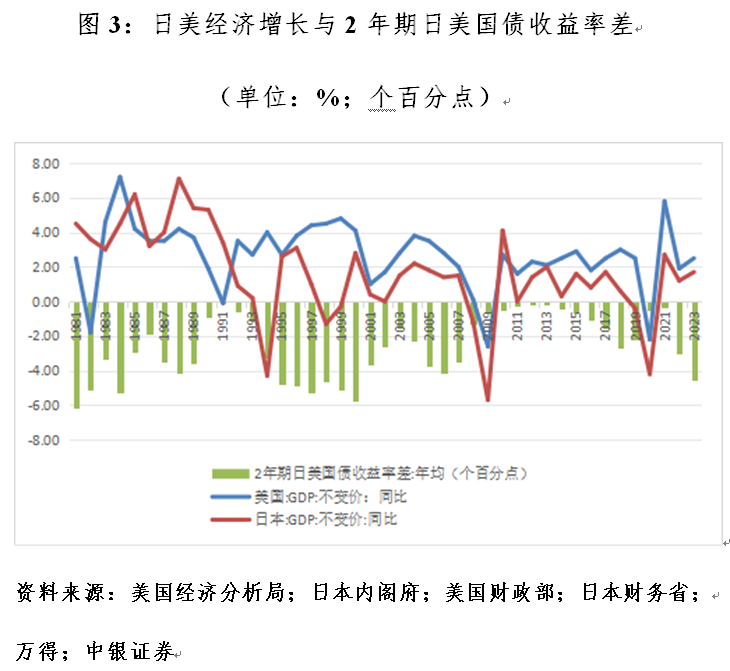

新冠疫情暴发以来的2020~2023年,好意思国骨子国内分娩总值(GDP)四年复合平均增长1.96%,好意思国什物经济总量早在2021年就复原到了2019年的水平;日本骨子GDP四年复合平均增长0.31%,日本什物经济总量到2023年才复原疫情前的水平(见图3)。其恶果是,固然自2022年4月以将来本也遭受了高通胀致密,CPI通胀执续提高2%的见地,但日本央行因为经济复苏不充分,在好意思联储紧缩抗通胀的同期,一直遵守负利率和收益率弧线适度(YCC),导致日好意思负利差束缚走阔。直到2024年3月,日本央行才退出负利率时间,弃守YCC。现时阛阓挂牵的是,在日好意思货币战术赓续分化,日本央行进一步加息,而好意思联储转向愈加宽松的情况下,日元利差来回反向平仓,有可能激勉的日元大幅增值对专家金融阛阓的冲击。

钞票泡沫冲破初期和后期日元走势总体偏强

1990岁首日本股市泡沫冲破,资历了历时231个月的两波调度。第一波是到2003年4月28日,东京日经225指数跌至7608,较1989年底高点累计下落80%。之后,日经225指数止跌反弹,到2007年7月9日升至18262。第二波是受2007年好意思国次贷危境到2008年底演造成专家金融海啸的冲击,日经225指数再行下落,跌至2009年3月10日的7055,较前高累计下落61%(见图4)。

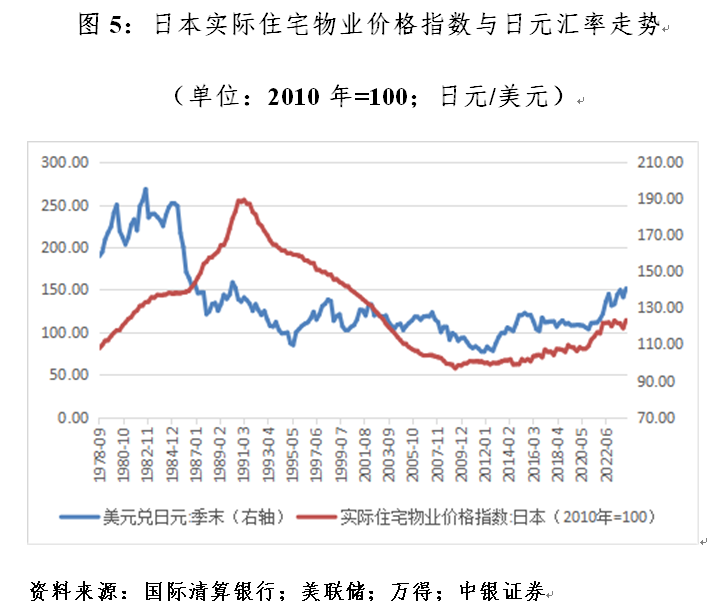

1991岁首日本房市泡沫冲破,资历了历时73个季度的调度。证明国际计帐银行(BIS)编制的经通胀调度的骨子住宅物业价钱指数,日本房价于1991年一季度见顶189,尔后悉数触动下行,到2009年二季度跌至97,累计下落49%,其间基本莫得反弹(见图5)。引爆次贷危境的好意思国房地产泡沫冲破历时22个季度,好意思国骨子住宅物价价钱指数从2006年二季度~2011年三季度累计下落39%。

然后,发现两个有深嗜的风景。一个是,日本两个钞票泡沫冲破的初期,日元汇率还在执续走强。到1995年4月末,日元对好意思元升至84比1的阶段性高点时,东京日经225指数较1989年底高点累计下落57%,骨子住宅物业价值数较1991岁首高点累计下落16%。另一个是,日本钞票泡沫冲破的后期,日元汇率也走势偏强。如2007年7月9日~2009年3月10日,日经225指数累计下落61%,同期日元汇率由123升至99比1,累计增值25%;2007年三季度~2009年二季度,日本骨子住宅物业价值数累计下落7%,同期日元汇率由123升至96比1,累计增值29%(见图4和图5)。

从日本的训戒看,汇率有可能晚于钞票泡沫冲破见顶,却早于钞票泡沫冲破触底。之是以如斯,或是因为在钞票泡沫冲破的初期,外汇阛阓的参与者没特意志到钞票泡沫的冲破或者泡沫冲破的危害,而在钞票泡沫幻灭的后期,外汇阛阓参与者关于泡沫的冲破过头危害照旧出现审好意思疲惫,反应钝化了。

另外,关于钞票价钱走势与汇率的揣度,需要具体情况具体分析。对月末日经225指数和日元汇率取天然对数后,关联性分析显现,1990年1月~2009年3月日本股市泡沫冲破时刻,日经225指数与日元汇率为弱正关联0.297,即日元贬值,日股走高。2009年4月~2024年8月,日股触底反弹以来,二者为高度正关联0.904,浓烈标明日本股市不存在日元贬值、日股下落的情况。因为日本频频账户盈余、企业外洋钞票多,日元贬值不错增厚频频账户收益和外洋钞票估值,利好日本上市公司盈利。这恰是2024年8月5日,日元利差来回反向平仓,日元大幅增值,激勉“玄色下星期一”,专家股市巨震,日股向下熔断的一个主要原因。因为在前述经济特征下,日元增值利空日本上市公司盈利。

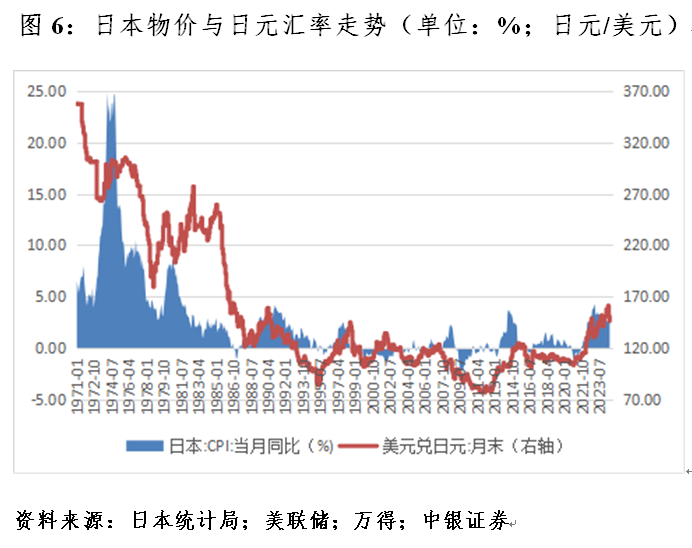

物价低增长致使负增永劫期日元增值也占优

上世纪90年代日本股市和楼市两个钞票泡沫先后冲破以来,日本历久呈现物价低增长〔指浮滥物价指数(CPI)同比正增长1%以内,包括0和1%〕致使负增长,经济停滞的景况。这被称为日本经济“失去的三十年”。关联词,即便物价低增长致使负增永劫期,日元汇率亦然双向波动且增值的情形略占优势。

已往三十多年来,日本有三个时期出现了物价低增长致使负增长。第一个时期为1998年4月~2008年1月,日本CPI同比增速有28个月为低增长,占比24%,其余90个月均为负增长,共计118个月平均同比负增长0.27%。其间,日元汇率由1998年7月末的低点145升至1999年11月末的102比1,累计增值42%;之后冲高回落,到2002年1月末跌至135比1,较前高累计下落24%;接着又止跌反弹,到2004年12月末升至102比1,较前低累计上升32%;然后又见顶回落,到2007年6月末最低跌至123比1,较前高累计下落17%。到2008年1月末,日元汇率收在106,较1998年3月末的133比1累计上升25%(见图6)。

第二个时期为2008年12月~2013年8月,日本CPI同比增速有16个月为低增长,占到28%,其他41个月均为负增长,共计57个月平均同比负增长0.51%。其间,日元汇率由2009年2月末的低点98升至2012年1月末的76比1,累计上升28%;之后冲高回落,到2013年5月末跌至100比1,较前高累计下落24%。到2013年8月末,日元汇率收在98,较2008年11月末的96比1累计下落3%(见图6)。

第三个时期为2015年4月~2017年11月,日本CPI同比增速有7个月为负增长,占到22%,其他25个月均为低增长,共计32个月平均同比正增长0.18%。其间,日元汇率由2015年5月末的低点124升至2016年9月末的101比1,累计上升22%;之后冲高回落,到2016年12月末跌至117比1,较前高累计下落13%。到2017年11月末,日元汇率收在113,较2015年3月末的120比1累计上升7%(见图6)。

可见,前述三个日本物价低增长致使负增永劫期,日元汇率均有涨有跌。其中,首尾两个时期,日元汇率总体是增值的,尤其第一个时期的增值趋势更为赫然。

综上,日元汇率走势的训戒再次印证了影响汇率的要素好多,仅仅不同期期不同要素在推崇主要的影响作用,即便归并要素在不同期期影响作用也不尽疏导。举例,2013年4月,日本央行认真开启量化质化宽松货币战术(QQE)。到2015年5月末,日元对好意思元由2013年4月末的97跌至124比1,累计下落22%,同期月均2年期日好意思国债收益率差由12扩大至61个基点。这波日元贬值不错说是利差驱动。但是,2016年1月底,日本央行认真引入负利率,到9月末,日元对好意思元却由1月末的121升至101比1,累计上升20%,同期月均2年期日好意思国债收益率差负值由93增至101个基点(见图2)。因为2015年底好意思联储加息激勉国际金融激荡,避险情势驱动日元增值。由此,从货币宽松得出本币势必对外贬值的论断,就缺点被证伪。

好意思联储前主席格林斯潘曾示意,对汇率问题要开辟浓烈的谦谦让态。他致使相等直白地指出,固然分析师们作念了广博的竭力,但莫得一个模子不错比抛硬币更有用地预计汇率的标的。国际货币基金组织(IMF)前首席经济学家罗格夫也示意,对日元、好意思元、欧元汇率的评释历久是很贫窭的任务,即使过后看来亦然如斯。因此,汇率测不准是势必,双向波动是常态。

(作家系中银证券专家首席经济学家)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹 火星电竞