摘 要

债券订价范式跟着经济环境、计谋框架、参与者结构、事件驱动等多重身分的演变而变化。连年来,宏不雅经济秉性、货币计谋框架、债市参与者结构均发生首要变化,债券订价范式濒临颐养。本文分析了面前影响债券订价的始终、中期和短期身分,戮力为债券订价范式的更新提供鉴戒。

重要词

债券订价 范式 货币计谋框架 投资者行径

债券订价范式的演变

本文所权术的债券订价范式,是指市集中比较有共鸣并被平淡使用的以国债为代表的无风险利率分析框架。信用债订价和其他广谱利率的订价不在权术范围内。债券订价范式跟着经济环境、计谋框架、参与者结构、事件驱动等多重身分的演变而变化。纪念畴昔20余年债券订价范式,不错发现资历了数轮更新。

(一)2012年之前:爱好经济增长和通胀周期

2012年之前,经济增长和通胀是债券市集两个最主要的趋势驱上路分,数目型货币计谋器具对市集的影响胜利而显耀。在此阶段,外向型经济是经济增长的迫切引擎,出进口数据、通胀这两个变量影响着数目型货币计谋器具,并成为债券最终订价及利率旯旮变化的核心影响身分,债券市集呈现“一年牛、一年熊、一年飘荡”轮换出手的轨则。全体上,利率走势呈现显耀的单边出手特征。

(二)2012—2018年:爱好信贷周期

自2012年起,我国通胀率的波动幅度缩短,通缩握续时辰常常长于通胀,基础货币的投放面孔从外汇占款变为债务驱动模式下的信用创造。房地产和基建投资的彭胀和收缩带动信用周期“潮起潮落”,对应了融资增速的升沉,并激发利率的宽幅波动。此时,相对于制造业产能和外需的周期波动,金融市集更情切房地产和基建投资的出手节拍。

在此阶段,金溶化放化进度有所陶冶,在金融窜改和金融监管博弈的经过中,影子银行逐步发展壮大,银行、信赖、保障、证券、基金等子鸿沟的金融居品通过通谈业务层层嵌套、相互相连。影子银行体系本体订价遴荐的是刚性兑付利率,因此债券订价除了受到贷款增速、投资增速等核心身分影响,还受到影子银行刚性兑付利率的影响。

(三)2018—2022年:多种身分交汇,投资者行径影响加大

2018—2022年,宏不雅经济数据波动幅度较以往有所减小,债务彭胀的旯旮服从递减,宏不雅经济和货币金融数据对债券市集订价的影响也在逐步消弱。与前几轮通胀比拟,2019年通胀对债券市集的影响已显然缩短。同花顺(iFind)数据清晰,住户阔绰价钱指数(CPI)同比增速从2010年的1.5%上升到2011年上半年的6.4%,同期10年期国债收益率上升80BP;但在2019年2—11月,猪肉价钱高涨带动CPI同比增速从1.5%上升到4.5%, 10年期国债收益率仅在9—11月出现上升,上升幅度仅为28BP。以两次通胀中债券往复的最大波幅来看,债券订价对通胀的弹性在缩短。另外,2021年上半年,工业出产者出厂价钱指数(PPI)同比增速一度高出10%,但债券订价并未出现显然变化,10年期国债收益率反而下行20BP,主要因为市集更情切的是在供给收缩布景下需求将加速收缩,由此债券收益率与PPI呈现反向走势。

在此阶段,金融业转向“强监管、严监管”,影子银行的资金着手、通谈和资金投向齐被不停法子,影子银行体系从纰漏式增长记忆本源,广谱利率体系也在重塑。影子银行体系的监管计谋也对债券市集产生了潜入影响,比如2018年出台的《对于法子金融机构金钱科罚业务的调换主意》和《交易银行答理业务监督科罚办法》等,潜入影响璧还券市集的投资者结构。

从微不雅来看,投资者行径的影响在加大,如2022岁首“固收+”基金濒临的赎回导致交易银行“二永债”收益率出现颐养,2022年末纯债型答理居品的赎回潮给债券市集带来较大冲击。由于广义基金大面积转为市值法运作,债券市集以往以成就型机构为主导的时势有所转动,往复型机构增多,其往复节拍有所加速,旯旮影响加大。

从外部环境来看,一些此前从未出现过的身分对债券市集出手节拍也产生了较为显耀的影响。如2018—2019年时断时续的贸易摩擦、2020—2022年的新冠疫情,齐影响到宏不雅经济局势和调控计谋,进而不停扰动债券市集的出手节拍,并在一定进度上影响了利率始终趋势的演进。

总体来看,本阶段债券订价的影响身分较多,核心影响身分仍是计牟利率、社会融资限制和投资增速等,但这些宗旨的旯旮影响力逐步消弱。投资者行径主要影响债券市集的中短期订价,尤其是影响利率波动速率、利差的管制和走阔。

债券订价范式濒临转动

2023年以来,债券市集的订价范式再次发生变化,出现以下新特征。

一是对短期经济金融数据“脱敏”。从宏不雅经济和货币金融数据来看,债券订价对数据的短期响应越来越小。社会融资数据也曾备受债券市集情切,但2023年以来,从数据公布当日的情况看,收益率波动已逐步缩小到0.5BP傍边,与以往动辄至少2BP的波动形成昭着对比。这大致是因为传统的房地产和基建板块在经济中占比较大,市集预期房地产和基建投资周期总体处于下行或低位飘荡阶段,对基本面数据的订价更多体当今始终以致超始终趋势预期上,而不是短期的波动上。

二是债券订价锚定的基准发生移动。从广谱利率的相互传导来看,此前短期债券订价较多锚定公开市集操作(OMO)利率,中始终则锚定中期假贷便利(MLF)利率;面前转为更多跟班存贷款利率而颐养。iFind数据清晰,2023岁首至8月末,OMO利率和MLF利率分辨颐养30BP和45BP,1年期(1Y)和5年期(5Y)贷款市集报价利率(LPR)分辨下调30BP和45BP;大型国有交易银行3年期和5年期如期入款利率均下调85BP。中短期债券利率下行100BP,愈加接近银行入款利率的颐养幅度,而非传统以为挂钩的OMO利率;从始终债券来看,10年期国债利率下行约80BP,30年期国债利率下行接近80BP,颐养幅度也弘大于MLF利率的颐养幅度,更接近新披发房贷利率颐养幅度(85BP)。全体来看,债券订价隐含的降息预期显然高出OMO利率和MLF利率的本体着落幅度,订价基准可能照旧瞄向了其他利率。

与此同期,以往一些利率之间的告诫干系出现了不同进度的失效。如斯前市集基本具备10年期国债围绕MLF利率陡立15BP出手的特征,在2024年该轨则阶段性失效,10年期国债相对MLF利率的最大偏离幅度达到约30BP(见图1)。跟着MLF利率基准作用的淡化,通过不雅察MLF利率展望始终国债出手的设施也基本失效。

三是金钱供给缺少影响债券订价。此前债券市集平素挂牵债券供给对订价变成冲击,特地是三季度常常是政府债供给岑岭,债券市聚集随之颐养。但自2023年以来,金钱供给相对缺少,债券供给对市集的冲击并不显然,只在10月因为债券刊行加速而片时承压。iFind数据清晰,2024年上半年,非金融企业信用债净融资仅1.19万亿元,远低于基金、答理居品高出4万亿元的限制增长。在底层金钱供给缺位的情况下,供给成为助推债券收益率下行的能源。

四是从外部环境来看,新冠疫情的影响逐步磨灭,但企业、住户的投资和储蓄等行径仍在颐养之中,其对债券订价的潜在影响也需要加以爱好。

在新货币计谋框架下交融债券订价范式

在原有债券订价范式濒临挑战之际,需要实时捕捉新的订价影响身分并纳入范式,揆时度势进行更新。以动笔者重心对新阶段影响债券订价的始终、中期、短期身分进行分析。

(一)始终需情切货币计谋框架转型的影响

在此前多少次债券订价范式颐养经过中,一条干线值得特地情切,即货币计谋框架的转型。在不同阶段的货币计谋框架下,货币计谋的器具类型及使用面孔、计谋周期节拍、重心关肃肃标齐有所不同,形成的利率传导机制也有所不同。因此,不同货币计谋框架下债券的订价范式有所不同。

此前鼓吹的利率并轨的最终宗旨,是市集利率与存贷款利率一体化,但两者的颐养常常并不同步。同期,由于存在多个计牟利率,不同计牟利率发出的信号可能也有所各别,使得市集对计谋取向的交融存在偏差。

在加速当代中央银行轨制诞生的布景下,货币计谋框架发生转动。跟着影子银行体系的全面法子化运作,债券市集的广度和深度大幅拓展,更深头绪的利率市集化和新的货币计谋框架照旧具备落地要求。

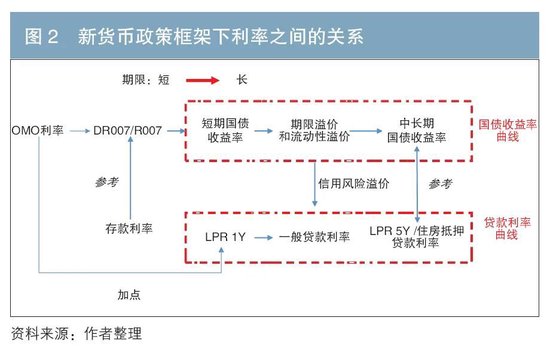

据笔者不雅察,在新货币计谋框架下,一个真确、相对褂讪的利率走廊正在构建,同期,正在形成从短期到始终的法子化债券订价体系(见图2)。具体来看,以往对债券订价影响较大的是短期资金利率,跟着其波动幅度的显耀缩短,其影响将逐步着落,债券订价转而更多受相对始终资金利率核心的影响。同期也应留心,期限溢价正在干涉计谋制定的视线。过低的始终利率、过于平坦的收益率弧线齐会影响金融褂讪,保握始终来看较为合理的平均期限溢价是计谋的隐含诉求之一。

(二)中期来看投资者行径影响占据主导地位

2024年以来,债券市集参与者基于本身风险偏好和金钱欠债需求,推动牛市行情演进,这与以往基于宏不雅数据产生的行情有所不同。债券市集的出手节拍险些全齐被机构的增减仓行径所影响,宏不雅数据公布前后的市集波动险些不错忽略不计。

从银行体系来看,跟着经济干涉高质地发展阶段,增长面孔从债务驱动转为窜改驱动,信贷需求增速放缓以致萎缩。而银行体系短期内难以缩表,导致信贷市集供需时势发生逆转。多数老本不占上风的中小银行在金钱限制和蓄意功绩的压力下,增多债券成就限制,特地是增配低信用风险的政府债券。因此不错看到,2022年以来农商行体系的行径对债券中短期订价的影响加大,特地是在2024年上半年,农商行体系在始终和超始终债券净买入量中的占比一度高出50%,力压其他种种机构,成为债券订价的迫切旯旮影响身分。

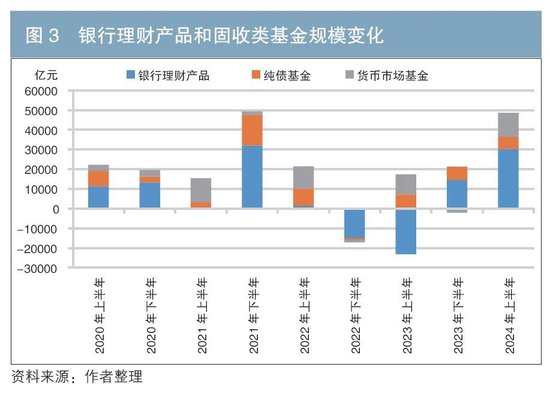

另一个迫切影响身分是住户部门的行径。2024年以来,住户部门防卫性储蓄有所增多。而在入款利率不停下调的布景下,其对资管居品的需求握续上升,银行答理居品和固收类基金限制握续彭胀,上半年二者限制增长4.86万亿元,成为近3年的峰值(见图3),也推动了以政府债券利率为代表的无风险利率的下行。

(三)短期影响身分多为突发事件

从短期影响身分看,事件驱动常常是最主要的订价变量。连年来的事件驱动包括境表里其他市集的短期大幅波动、未落地或者未被证实的计谋听说等。部分事件可能由偶尔冲击转动为常常出现,进而成为始终影响身分,并对利率趋势产生影响。

(四)小结

上文玄虚了影响债券订价的主要身分。其中,始毕生分主要对债券收益率的年度走势组成影响,中期身分主要对月度、季度走势组成影响,短期身分更多影响1个月以内的债券收益率走势。

不同类型投资者的投资周期并不相通。始终握有型投资者更情切始毕生分的变化周期;趋势往复者更情切中期和短期影响身分的共振,以证据入场和出场的时机和点位;短期往复者则重心情切短期扰上路分带来的短期走势相对中期走势的偏离,以证据往复场所。

总体来看,债券的订价体系莫得长时不变的范式,需要凭证经济周期特征、机构管制要求的变化而应时颐养,实时发现变化并应付。

◇ 本文原载《债券》2024年9月刊

◇ 作家:浙商银行资金营运中心债券投资部往复员 梁世超

◇ 裁剪:刘爽 刘颖

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远 火星电竞